Copyright 2025 © All rights Reserved. Design by Elementor

Am 10.06.2021 war Prof. Dr. Stefan Lechtenböhmer vom Wuppertal Institut zu Gast im CEresearchNRW-Web-Seminar, um über das Thema „Wie wirkt sich die Circular Economy auf das Klima aus? Über die Herausforderung Emissionsquellen zu identifizieren und ganzheitlich zu senken“ zu sprechen.

In seinem Vortrag ging Prof. Lechtenböhmer auf die Ressourceneffizienz als Kernstrategie der Klimaneutralität ein und konzentrierte sich dabei insbesondere auf die Grundstoffindustrie. Denn gerade hier, wo Rohstoffe zu Materialien umgewandelt werden, ist es schwierig Emissionen zu vermeiden, da die Prozesse sehr energieintensiv sind. Die fünf Grundstoffindustrien Stahl, Zement, Chemie, Papier und Aluminium emittieren mehr als 20% der weltweiten Treibhausgase. Auch wird die Nachfrage nach Grundstoffen weltweit in den nächsten Jahren deutlich steigen, weshalb es eine wichtige Branche ist, in der die Klimaneutralität erreicht werden sollte.

In einer Studie[1] wurde deshalb untersucht, wie die EU es schaffen könnte, Klimaneutralität in der Grundstoffindustrie bis 2050 zu erreichen. Dafür wurden drei europäische Pfade zur Klimareduktion identifiziert: die Schaffung neuer Prozesse, die Anwendung von Circular Economy Maßnahmen sowie die Kohlendioxidabscheidung und -speicherung. Die Emissionsreduktion in der Grundstoffindustrie beruht wesentlich auf den Erfolgen der Circular Economy Maßnahmen. Wichtigste Strategien sind dabei die Energie- und Materialeffizienz und zirkuläre Wirtschaftsmodelle sowie das Schließen von Materialkreisläufen und die Substitution, da Sekundärstoffe viel emissionsärmer als Primärstoffe sind. Gerade beim Sekundärstahl werden nur rund 10% der Energie, die für Primärstahl aufgewendet werden müssen, benötigt. Auf dem Pfad neue Prozesse werden Emissionen vor allem durch die Einführung neuer Produktionsprozesse und Ausgangsstoffe eingespart. Stahl könnte zum Beispiel mit grünem Wasserstoff hergestellt werden. Jedoch benötigen die Strategien auch viele Veränderungen in der Infrastruktur und sind investitionsintensiv.

Zement ist einer der meistgenutzten Baustoffe auf der Welt. Jedoch ist die Produktion des Zements besonders energieintensiv. Gerade das Brennen des Betonklinkers benötigt enorm viel Energie. Die Zementindustrie steht deshalb vor der Herausforderung Treibhausgas-Emissionen zu reduzieren. Hier kann zirkuläres Wirtschaften und Ressourceneffizienz eine wichtige Rolle spielen. Wenn der Betonbau in den nächsten Jahren konstant bleibt, könnten 30% der Emissionen durch unterschiedliche Maßnahmen eingespart werden. Dafür müsste der Zementbedarf im Betonbau reduziert werden. Zementklinker könnte teilweise durch andere Stoffe substituiert werden. Zudem kann durch klügere Bauweisen der Baustoff eingespart werden.

In der Stahlindustrie gibt es erhebliche Einsparpotentiale durch die Verwendung von Sekundärstahl. Jedoch unterscheidet sich die Qualität des recycelten Stahlschrotts vom Primärstahl. Bisher kann Sekundärstahl noch nicht in hochwertigen Produkten, wie in der Automobilindustrie, verwendet werden, da ein Downcycling stattfindet. Denn gerade der Kupfer in Stahlprodukten ist schwierig zu recyceln. Aus Kostengründen wird dieser vorab nicht vom Stahl getrennt. Höhere Schrottanteile sollten verwendet werden, um ein Downcycling zu verhindern. Jedoch müssen sich für eine bessere Qualität des recycelten Stahls Strukturen in der Stoffaufbereitung verändern. Auch sind Stahlerzeugungsstrategien mit grünem Wasserstoff denkbar.

Die chemische Industrie ist sehr komplex, da sie aus vielen unterschiedlichen Produkten besteht. Man unterscheidet zwischen physikalischem und chemischen Recycling. Beim physikalischem Recycling ist der Logistikaufwand höher, jedoch muss weniger Energie aufgewendet werden als beim chemischen Recycling. Es wird prognostiziert, dass Raffinerien aufgrund der Elektromobilität ihre Absatzmärkte verlieren werden und deshalb vor der Herausforderung stehen alternative Rohstoffe zu nutzen. Das fossile Naphtha wird durch das Cracking von Pyrolyseprodukten aus Kunststoffabfällen sowie Importe aus grünen Kunststoffen ersetzt. Das chemische Recycling hat hohe CO2-Einsparungspotenziale, erfordert aber auch einen hohen Energieeinsatz.

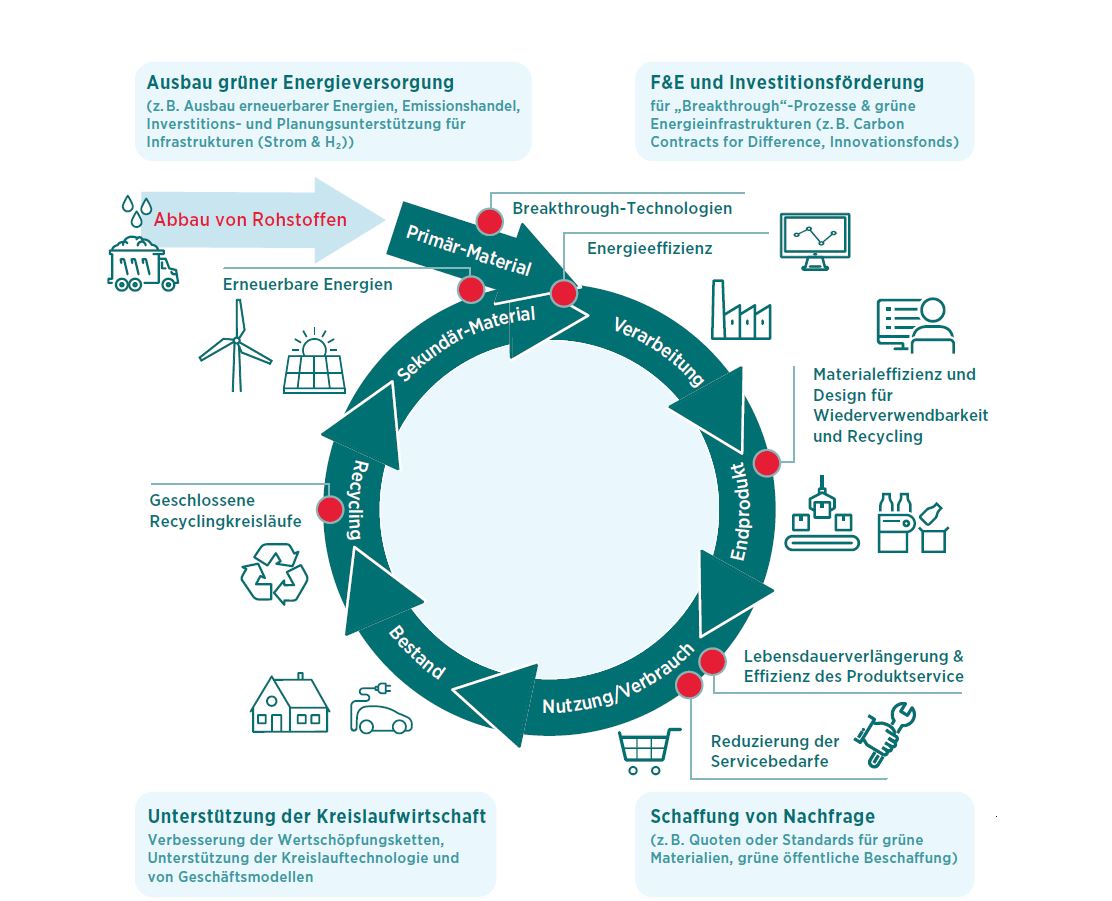

Zum Schluss ging Prof. Lechtenböhmer noch auf den Gesamtkreislauf für Produkte ein. Dabei zeigt der Kreislauf in allen Phasen des Produktlebens Potenziale Treibhausgase einzusparen. Klimaneutralität kann nur gelingen, wenn auch die Kreisläufe der Grundstoffe geschlossen werden. Hierfür ist eine verstärkte Vernetzung entlang der Wertschöpfungskette notwendig.

[1] Material Economics & Wuppertal Institut (2019): Industrial Transformation 2050 – Pathways to Net-Zero Emissions from EU Heavy Industry